赌钱赚钱app诚然资源属性低于上游采掘业-赌钱网(中国)官方网站

赌钱赚钱app

赌钱赚钱app

着手:钢铁俱乐部

行情追忆(5.13-5.17):

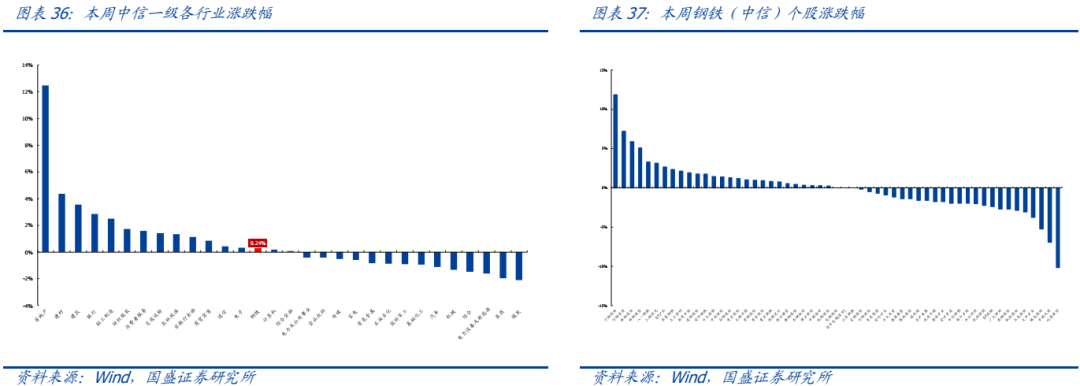

中信钢铁指数报收1544.77 点,高潮0.24%,跑输沪深300指数0.08pct,位列30个中信一级板块涨跌幅榜第14位。

要点范畴分析:

投资策略:本周市集摇荡脱手,资源股也在革新中蓄势。上周末公布了四月份的社融数据,名义上数据一般,但市集施展并莫得受其影响。咱们以为社融数据短期更多受到金融数据“挤水分”的压力,而中长期来说投入工业化锻真金不怕火期,社融并不是经济看成的向上目的。因为当全社会固定资产蕴蓄到一定阶段就会出现角落效应的变差,这个时间将不再依赖债务延伸追加投资驱动经济增长。经济转型期后咱们将更多依赖破钞。但需要阐述的是破钞不是带动经济和国度竞争力的中枢,仅仅被迫罗致。破钞并不创造住户钞票,而是住户钞票增多的成果。本年财政后期也将厚重加速发力,政府形势启动有助于周期轮回的加速酿成。本周地产战略的革新也有助于裁汰行业对经济的进一步牵涉,有望增强信心推动地产从前期超调现象向平衡进行追忆。咱们持续看好国内经济复苏意见,在此阶段上游资源品行业产出缺口更为彰着。钢铁板块大部分属于冶真金不怕火加工业,诚然资源属性低于上游采掘业,但当今部分公司一经处于价值低估区,咱们以为改日存在缔造的契机(详见国盛证券华菱钢铁深度诠释、南钢股份深度诠释、宝钢股份深度诠释)。持续保举受益于普钢盈利复苏的华菱钢铁、南钢股份、宝钢股份,受益于油气、核电景气周期的久立特材,受益于管网创新及普钢盈利弹性的新兴铸管,受益于煤电新建及油气景气周期的常宝股份,以及受益于需求复苏和镀镍钢壳业务的甬金股份,受益于煤电新建及入口替代趋势的武进不锈。

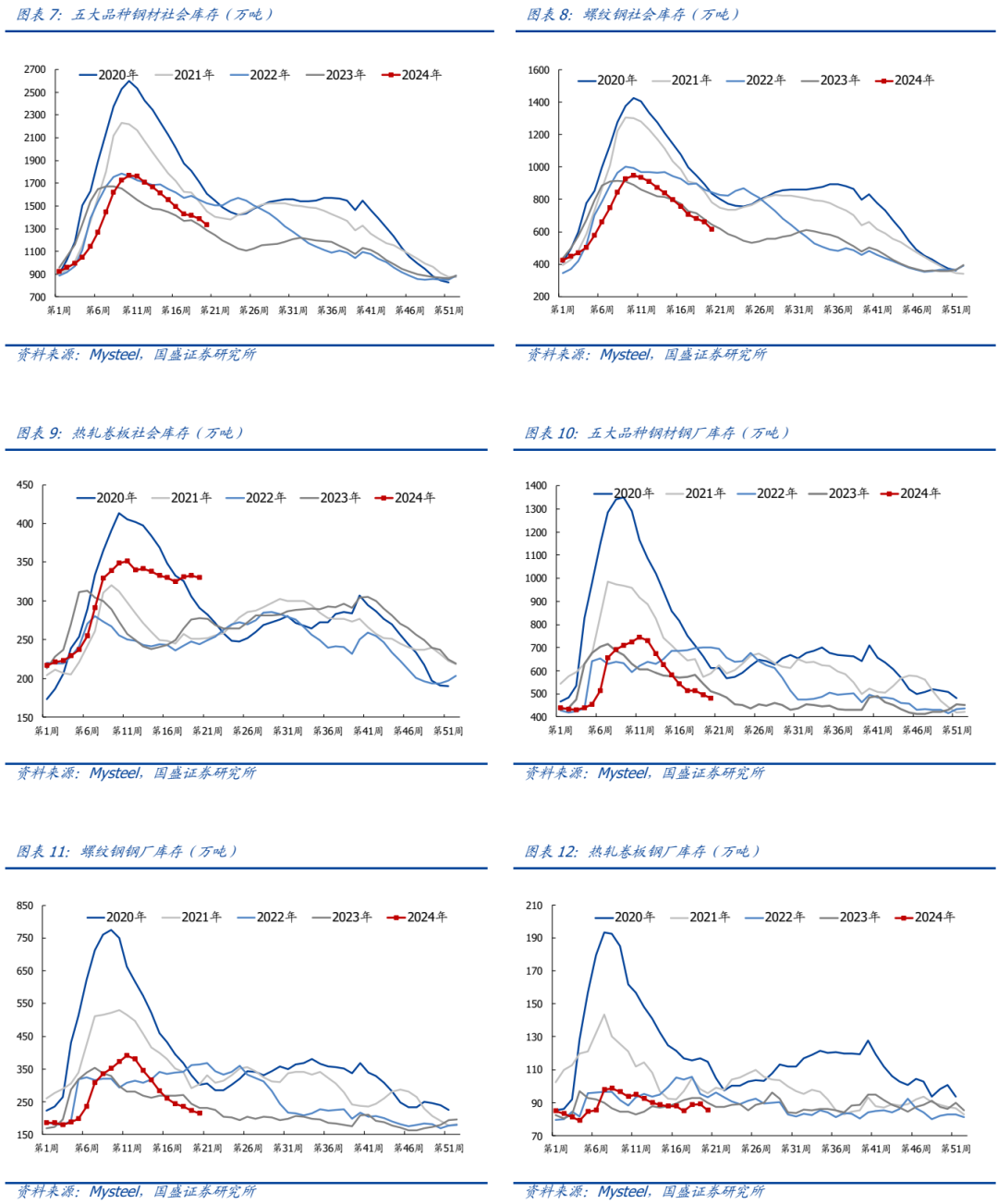

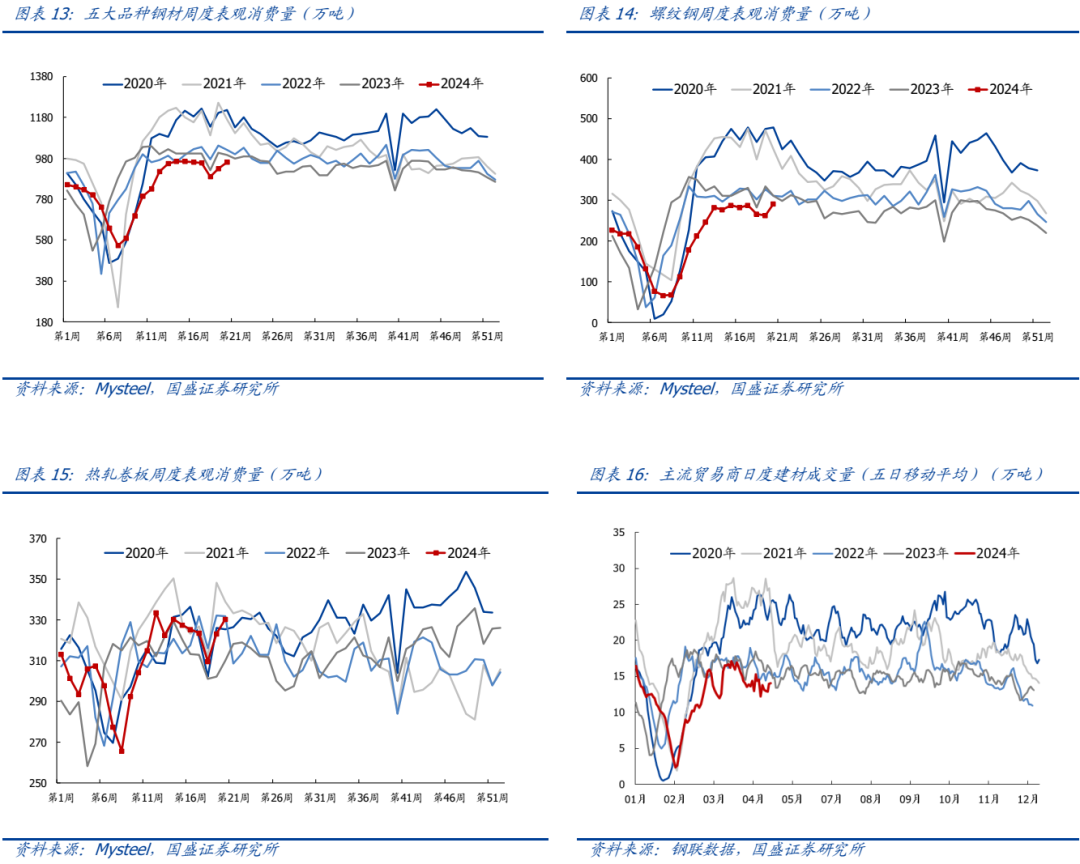

铁水产量回升,库存降幅扩大。本周天下高炉产能运用率与钢材产量同步回升,国内247家钢厂高炉产能运用率为88.6%,环比+0.9pct,同比-0.5pct,五大品种钢材周产量为889.5万吨,环比+0.4%,同比-3.1%;本周长经过产量捏续还原,日均铁水产量增2.4万吨至237.0万吨,钢厂利润高位捏续,复产节拍加速,除热轧、中厚板外其他钢材产量环比回升;库存方面,本周五大品种钢材周社会库存为1333.4万吨,环比-4.0%,同比+3.9%,钢厂库存为479.6万吨,环比-3.2%,同比-6.2%;钢材总库存加速回落,环比-3.8%,去库幅度扩大1.5pct,降幅主要由螺纹钢孝顺,建筑业需求持续好转;本周由产量与总库存数据汇总后的五大品种钢材周表不雅破钞961.08万吨,环比+3.3%,同比-3.6%,其中螺纹钢周表不雅破钞290.31万吨,环比+10.9%,同比-6.6%,本周五大品种钢材表需回升,螺纹钢需求环比改善的同期,同比降幅显耀收窄,建筑钢材周成交量增至14万吨,环比增多1.4%;本周钢材现货价钱跌后反弹,主流钢材品种即期毛利变动不大,247家钢厂盈利率为51.93%,捏平上周。

粗钢月度产量回落,需求端战略加速鼓吹。证据Wind数据,2024年4月粗钢产量8594万吨,同比降7.2%,日均产量环比3月日均值增0.6%;1-4月地产数据偏弱脱手,销售、新开工、投资同比为-20.2%、-24.6%、-9.8%;1-4月基建投资(不含电力)同比增6.0%,增速比1-3月放缓0.5pct;制造业投资增长9.7%,增速比1-3月放缓0.2pct。5月17日东谈主民银行、金融监管总局蚁合发文调整个东谈主住房贷款最低首付款比例,东谈主民银行还告示下调个东谈主住房公积金贷款利率,革新营业性个东谈主住房贷款利率,同日国务院又举行战略例行吹风会,其中保交房使命配套战略包括央即将缔造3000亿元保险性住房再贷款,利率1.75%,期限1年,住建部会同金融监管总局等部门将出台城市商品住房形势保交房攻坚战使命决策,当然资源部拟出台妥善料理闲置地盘、周转存量地盘的战略法式等。近期宏不雅及地产需求端战略捏续加码鼓吹,钢材中长期需求预期显耀改善,基本面长期向好。

钢管企业捏续受益于煤电装机培植及油气景气预期。证据Wind数据,2024年1-3月国内火电投资完成额为192亿元,同比增长42.7%,核电投资完成额200亿元,同比增长24.4%,在刻下动力自主可控,加速贪图配置新式动力体系的配景下,煤电与核电机组配置关系标的有望显耀受益;另外油气开导及运输管谈关系标的有望受益于油气行业景气周期。

风险教唆:国内产量调控战略超预期、下流需求不足预期、原料价钱超预期高潮。

1.本周中枢不雅点

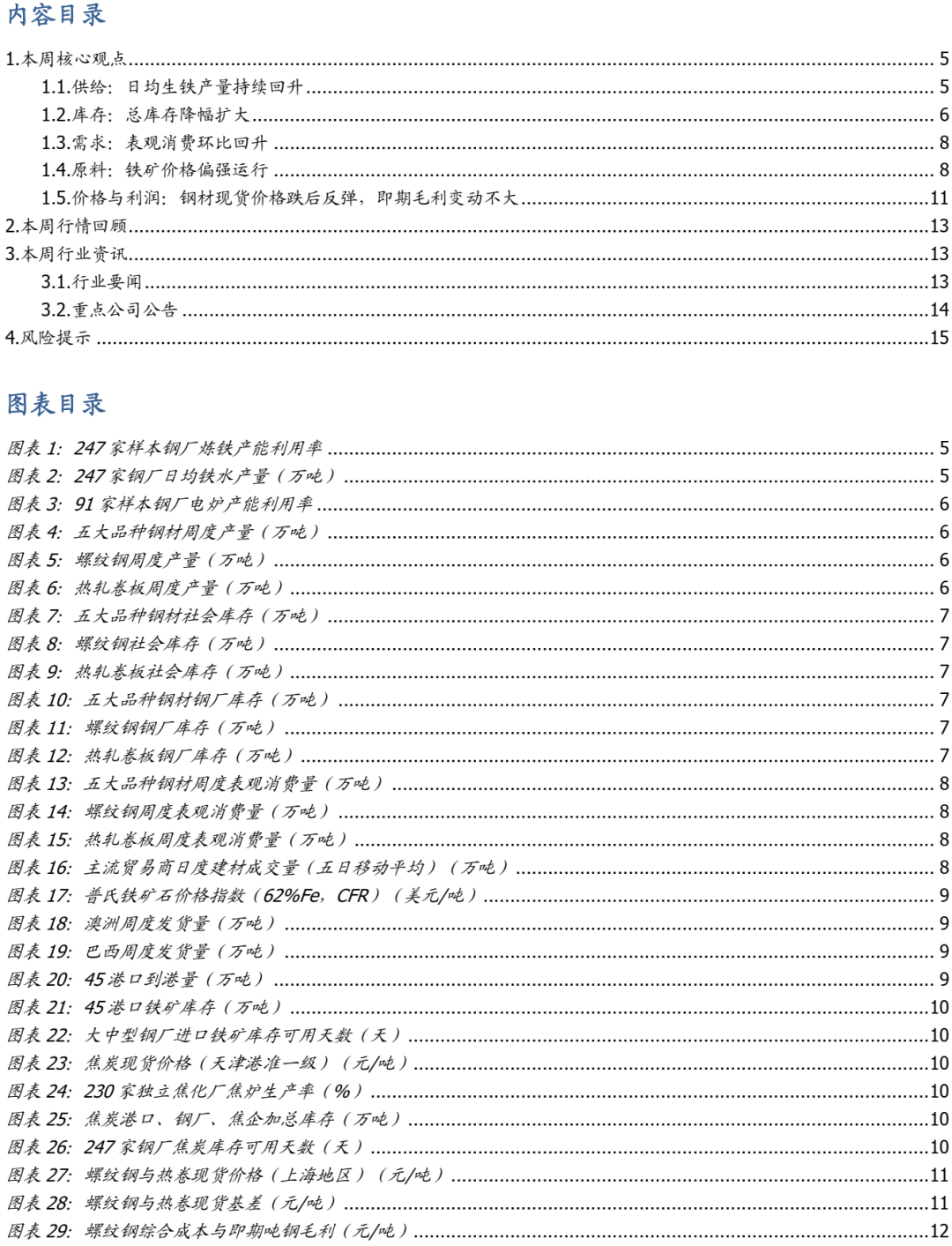

1.1.供给:日均生铁产量捏续回升

本周长经过产量捏续还原,日均铁水产量增2.4万吨至237.0万吨,钢厂利润高位捏续,复产节拍加速,除热轧、中厚板外其他钢材产量环比回升;

Ø国内247家钢厂真金不怕火铁产能运用率为88.6%,环比+0.9pct,同比-0.5pct。

Ø国内247家钢厂日均铁水产量为237.0万吨,环比+1.0%,同比-1.0%。

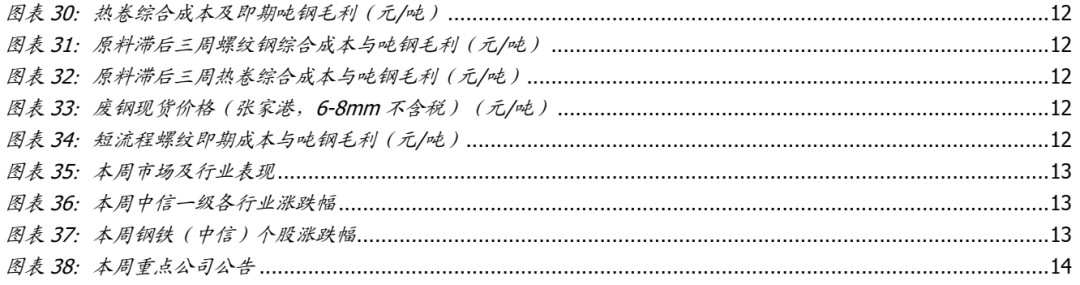

Ø国内91家电炉产能运用率为54.5%,环比+1.7pct,同比+0.3pct。

Ø五大品种钢材周产量为889.5万吨,环比+0.4%,同比-3.1%。

Ø螺纹钢周度产量为233.6万吨,环比+1.3%,同比-12.4%。

Ø热卷周度产量为324.7万吨,环比-0.1%,同比+5.1%。

证据Wind数据,2024年4月粗钢产量8594万吨,同比降7.2%,日均产量环比3月日均值增0.6%;1-4月地产数据偏弱脱手,销售、新开工、投资同比为-20.2%、-24.6%、-9.8%;1-4月基建投资(不含电力)同比增6.0%,增速比1-3月放缓0.5pct;制造业投资增长9.7%,增速比1-3月放缓0.2pct。5月17日东谈主民银行、金融监管总局蚁合发文调整个东谈主住房贷款最低首付款比例,东谈主民银行还告示下调个东谈主住房公积金贷款利率,革新营业性个东谈主住房贷款利率,同日国务院又举行战略例行吹风会,其中保交房使命配套战略包括央即将缔造3000亿元保险性住房再贷款,利率1.75%,期限1年,住建部会同金融监管总局等部门将出台城市商品住房形势保交房攻坚战使命决策,当然资源部拟出台妥善料理闲置地盘、周转存量地盘的战略法式等。近期宏不雅及地产需求端战略捏续加码鼓吹,钢材中长期需求预期显耀改善,基本面长期向好。

1.2.库存:总库存降幅扩大

钢材总库存加速回落,环比-3.8%,去库幅度扩大1.5pct,降幅主要由螺纹钢孝顺,建筑业需求持续好转。

Ø五大品种钢材周社会库存为1333.4万吨,环比-4.0%,同比+3.9%。

Ø螺纹钢周社会库存612.9万吨,环比-7.2%,同比-4.8%。

Ø热卷周社会库存330.3万吨,环比-0.6%,同比+19.0%。

钢厂库存捏续回落:

Ø五大品种钢材周钢厂库存为479.6万吨,环比-3.2%,同比-6.2%。

Ø螺纹钢周钢厂库存213.6万吨,环比-4.1%,同比-7.7%。

Ø热卷周钢厂库存85.4万吨,环比-4.2%,同比-5.1%。

1.3.需求:本周表不雅破钞环比回升

本周五大品种钢材表需回升,螺纹钢需求环比改善的同期,同比降幅显耀收窄,建筑钢材周成交量增至14万吨,环比增多1.4%。

Ø五大品种钢材周表不雅破钞为961.08万吨,环比+3.3%,同比-3.6%。

Ø螺纹钢周表不雅破钞290.31万吨,环比+10.9%,同比-6.6%。

Ø热卷周表不雅破钞330.5万吨,环比+2.3%,同比+6.6%。

本周建材成交小幅上行:

Ø放手5月17日,建筑钢材成交量均值为14.00万吨,较上周增多1.4%。

1.4.原料:铁矿价钱偏强脱手

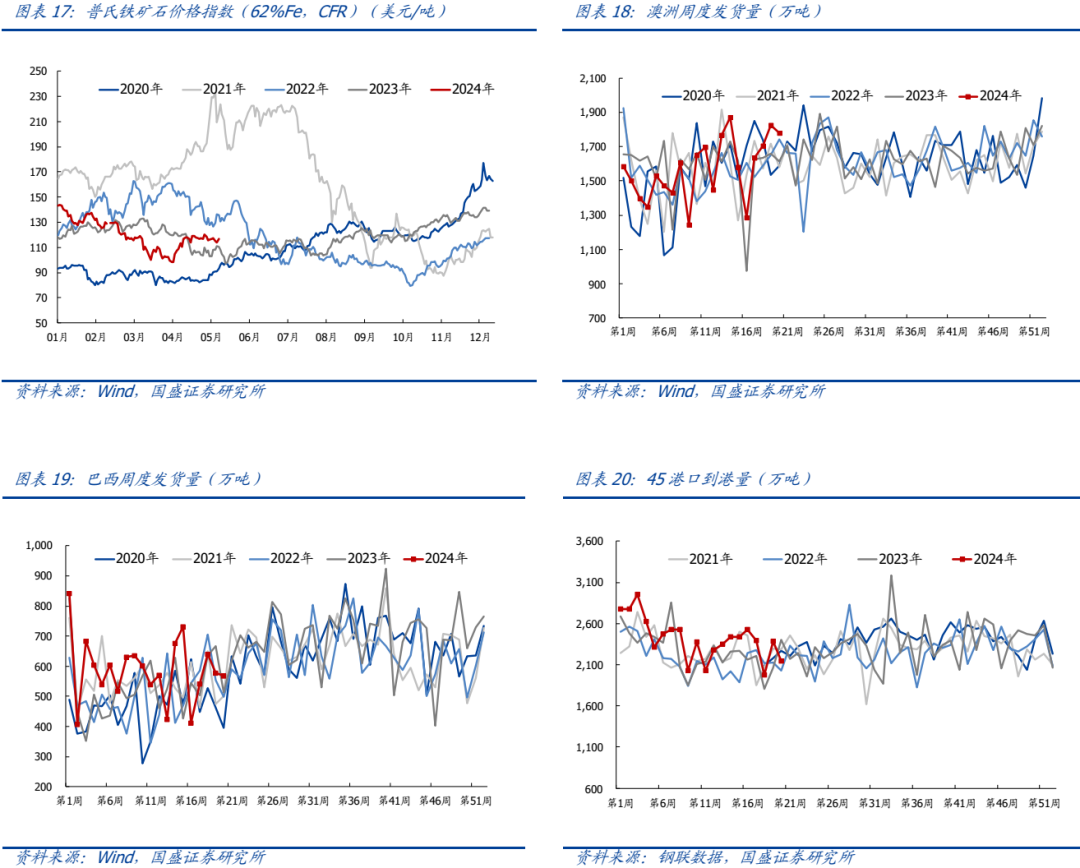

铁矿方面:本周铁矿现货价钱小幅走强,澳洲巴西发运量回落,到港量环比下行,口岸库存再度累积;刻下日均铁水产量捏续回升,铁矿需求有望厚重好转,持续关怀近期宏不雅战略利好对末端需求的复旧力度。

Ø普氏62%品位入口矿价钱指数116.9好意思元/吨,周环比+0.3%,同比+6.0%。

Ø澳洲铁矿发运量1777.80万吨,环比-2.5%,同比+10.1%。

Ø巴西铁矿发运量568.2万吨,环比-1.8%,同比+11.0%。

Ø45口岸铁矿到港量2146.4万吨,环比-9.8%,同比-10.7%。

Ø45口岸铁矿日均疏港量306.9万吨,环比+1.4%,同比+7.0%。

Ø45口岸铁矿口岸库存14809.6亿吨,环比+0.9%,同比+15.8%。

Ø64家钢厂入口矿库存可用天数(双周)为18天,环比-6天,同比0天。

焦炭方面:本周焦炭提降预期增强,煤炭增产趋势或压制近期双焦价钱,本周颓唐焦企盈利改善,产能运用率环比增多,加总库存小幅回落,近期钢厂铁水产量捏续回升带动双焦采购需求开释,但焦煤供给增多预期压制价钱上行空间,双焦价钱有望呈现偏强摇荡走势。

Ø天津港准一级焦炭价钱为2150元/吨,周环比捏平,同比+3.5%。

Ø天下230家颓唐样本焦企产能运用率72.7%,周环比+0.7pct,同比-1.9pct。

Ø焦炭加总库存851.3万吨,周环比-0.7%,同比-8.9%。

Ø焦炭钢厂可用天数10.8天,周环比捏平,同比-1.1天。

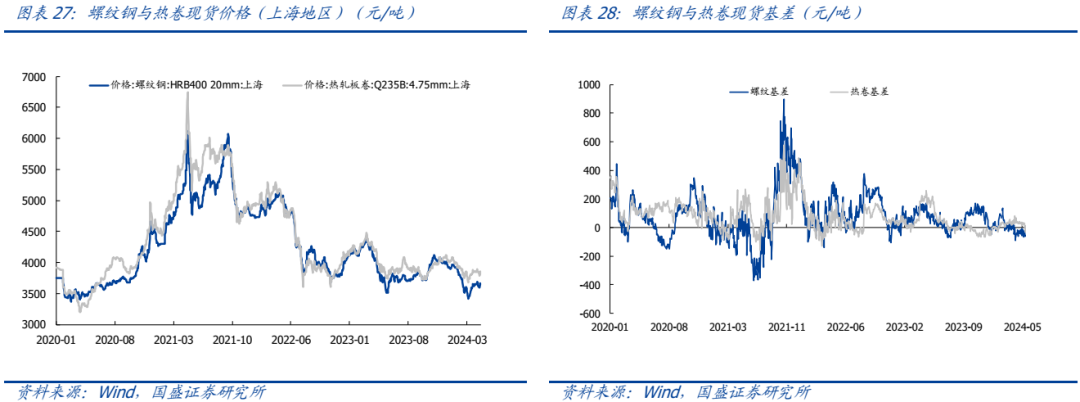

1.5.价钱与利润:钢材现货价钱跌后反弹,即期毛利变动不大

现货价钱方面:本周钢材现货价钱先跌后涨,短期偏弱需求持续压制钢价,但周内地产战略利好不断加码,加上格番邦债有望加速落地,后续地产与基建需求或捏续改善,钢价在强预期复旧下有望偏强脱手。

ØMyspic概述钢价指数为141.7,周环比+0.3%,同比-0.7%。

Ø北京地区螺纹钢(HRB400,20mm)现货价钱 3770 元/吨,周环比-0.3%,同比+2.7%。

Ø上海地区螺纹钢(HRB400,20mm)现货价钱3660元/吨,周环比+1.7%,同比-1.3%。

Ø本周五螺纹钢期现货基差为-56元/吨,周环比+6元/吨。

Ø北京地区热轧卷板(Q235B,4.75mm)现货价钱3830元/吨,周环比-0.3%,同比-1.0%。

Ø上海地区热轧卷板(Q235B,4.75mm)现货价钱3860元/吨,周环比+0.8%,同比-1.0%。

Ø本周五热轧卷板期现货基差为+11元/吨,周环比-13元/吨。

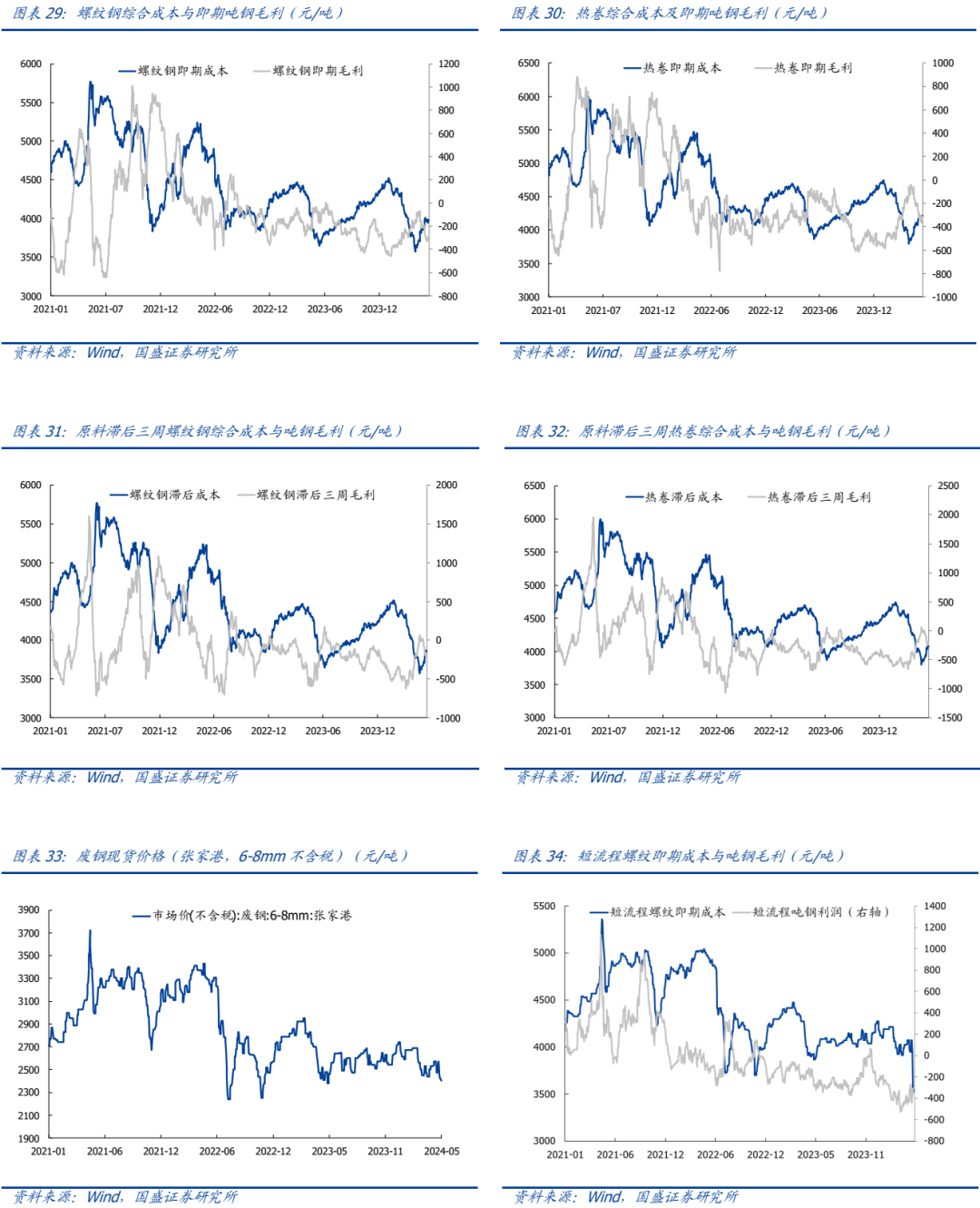

本钱及毛利方面:本周长经过钢材现货即期吨钢毛利变动不大,原料滞后三周吨钢毛利回落;电炉方面,废钢价钱下落,短经过吨钢毛利环比改善。

Ø长经过螺纹、热卷即期现货本钱差别3989元/吨与4215元/吨,毛利差别为-291元/吨与-314元/吨。

Ø长经过螺纹、热卷原料滞后三周现货本钱差别为3850元/吨与4076元/吨,毛利差别为-168元/吨与-191元/吨。

Ø废钢(张家港,6-8mm不含税)价钱为2400元/吨,周环比-2.4%,同比-0.4%。

Ø短经过螺纹即期现货本钱为3498元/吨,毛利为-370.7元/吨。

2.本周行情追忆

本周上证指数报收3,154.03点,下落0.02%,沪深300指数报收3677.97 点,高潮0.32%。中信钢铁指数报收1544.77点,高潮0.24%,跑输沪深300指数0.08pct,位列30个中信一级板块涨跌幅榜第14位。

个股方面,钢铁板块上市公司有27家高潮。

涨幅前五:沙钢股份、河钢资源、新钢股份、柳钢股份、八一钢铁,涨幅为11.8%、7.2%、5.9%、5.1%、3.3%。

跌幅前五:屹通新材、中钢天源、银龙股份、大中矿业、玉龙股份,跌幅差别为-10.2%、-6.9%、-5.2%、-3.7%、-3.1%。

3.本周行业资讯

3.1.行业要闻

2024年5月上旬要点统计钢铁企业产存情况

2024年5月上旬,要点统计钢铁企业共分娩粗钢2191.49万吨、生铁1936.49万吨、钢材2023.90万吨。其中,粗钢日产219.15万吨,环比下降0.36%,同口径比去年同期下降2.63%,同口径比昨年同期下降4.93%;生铁日产193.65万吨,环比增长0.64%,同口径比去年同期下降3.45%,同口径比昨年同期下降4.69%;钢材日产202.39万吨,环比下降5.87%(受部分会员企业上月底王人集结算入库影响,本旬钢材日产波动与铁、钢日产波动幅度互异较大,剔除王人集结算入库这一影响要素,本旬会员企业钢材日产环比下降3.81%),同口径比去年同期下降3.02%,同口径比昨年同期下降6.39%。

(着手:中国钢铁工业协会,2024-5-15)

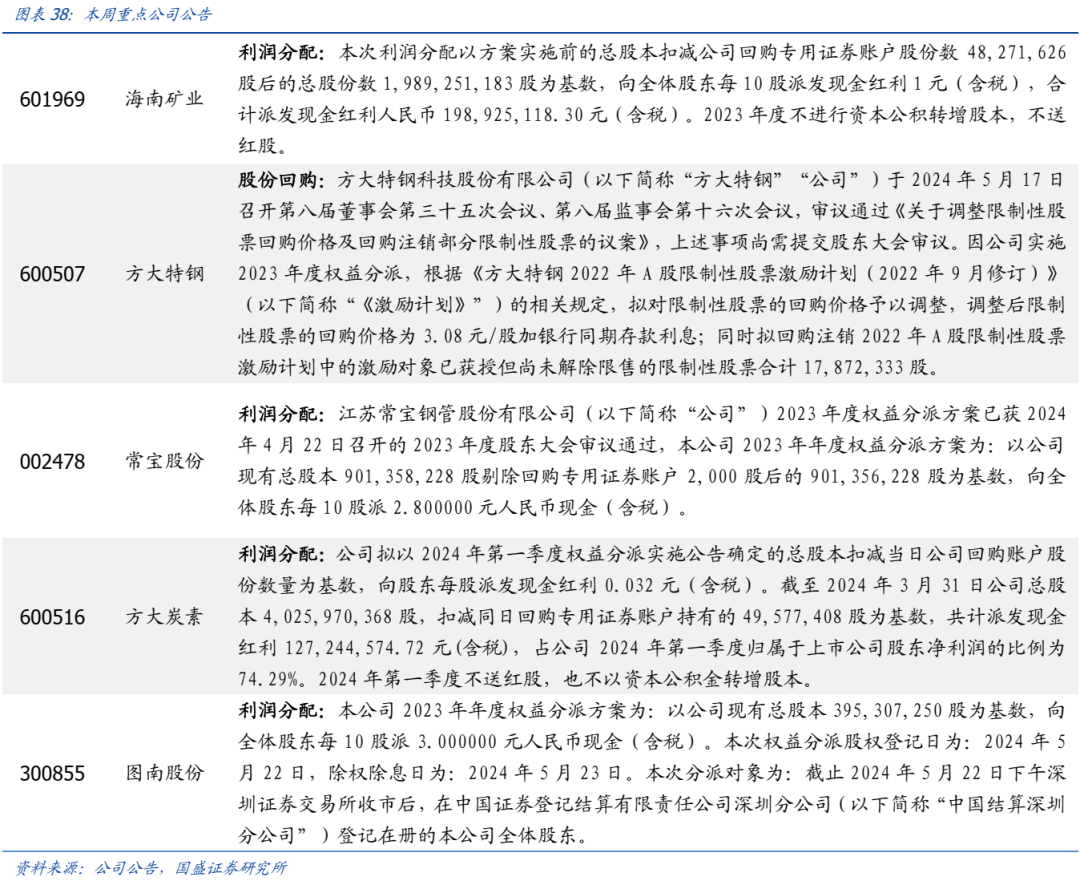

3.2.要点公司公告

风险教唆

国内产量调控战略超预期。

下流需求不足预期。

原料价钱超预期高潮。

END

具体分析详见国盛证券筹商所2024年5月18日发布的

《钢铁:蓄势待发》诠释

分析师 笃慧 执业文凭编号:S0680523090003

分析师 激动 执业文凭编号:S0680523020001

]article_adlist--> 新浪联接大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:陈平 赌钱赚钱app

当前网址:http://www.ynztgsy.com/xinwenzhongxin/86643.html

tag:赌钱赚钱app,诚然,资源,属性,低于,上游

- 发表评论 (71人查看,0条评论)

-

- 最新评论